Slováci začínajú čoraz viac investovať. Podľa aktuálneho prieskumu ktorý realizovala agentúra Focus[1], pomaly rastie počet investujúcich Slovákov. Kým minulý rok investovalo približne 12 % Slovákov, z toho 4 % do podielových fondov, v tomto roku investuje už 18 % Slovákov. Nárast je, zdá sa, primárne spôsobený investovaním do podielových fondov (nárast na 8 %).

Investovanie je oblasť financií, ktorej bežní Slováci rozumejú asi najmenej. Možno aj preto ju nevedia zatiaľ dobre využívať. Čo treba vedieť predtým, ako sa rozhodnete investovať, ako aj ktoré základné pojmy by ste mali poznať, vysvetľuje Marek Fides, odborník na financie.

Čo znamená investovať?

Investovanie je forma strednodobého a dlhodobého šetrenia a zhodnocovania vlastných peňazí. Práve pri investovaní platí viac ako inokedy, že čas sú peniaze. Dlhší časový horizont, počas ktorého sú peniaze investované, prináša, pri vhodne zvolených produktoch, najlepšie zhodnotenie peňazí na trhu. Ľudia však často nevedia, aký je rozdiel medzi sporením a investovaním. Hlavný rozdiel je v tom, kto na seba berie riziko prípadného poklesu výnosu alebo zisku z investície. Pri sporení banky bežne garantujú výšku výnosu, ale tá štandardne býva pod mierou inflácie (po odpočítaní poplatkov).

„Pri investovaní môže človek dosiahnuť vyšší výnos, no preberá na seba riziko prípadných poklesov,“ vysvetlil Marek Fides. „Investovať možno do podielových fondov, do ETF alebo do rôznych špeciálnych investičných produktov. Na výber máme od garantovaných produktov, ktoré však ponúkajú minimálny výnos, až po investičné produkty, ktoré ponúkajú zaujímavé zhodnotenie, ale zároveň prenášajú na investora časť rizika.“

Tri základné kroky, ak chcete začať investovať

V prvom kroku je potrebné určiť si investičnú sumu, ktorá môže byť jednorazová alebo pravidelná. Pri pravidelnom investovaní je ideálne investovať aspoň 20 % z čistého mesačného príjmu, avšak investovať môžeme začať aj so sumou 50 € mesačne, dokonca i nižšou. Dôležité je začať čo najskôr a robiť to pravidelne.

Druhým krokom je stanoviť si investičný cieľ a investičný horizont, čas investovania. Podľa odborníka na svet peňazí si treba jasne stanoviť cieľ, či si chcete zabezpečiť pokojnú penziu, štúdium detí, splatiť skôr hypotéku, alebo čokoľvek, na čo chcete získané peniaze použiť. „Bez jasne definovaného cieľa investovania dochádza často k predčasným výberom investície, čo pre klienta znamená zbytočnú stratu, ak práve vtedy trhy klesajú, keďže sa v danom čase rozhoduje emocionálne a nie racionálne,“ hovorí Marek Fides. S cieľom súvisí aj stanovenie investičného horizontu, teda na aký dlhý čas plánujeme investovať.

Následne je dôležité stanoviť si investičnú stratégiu a svoj rizikový profil. „Základom dobre zvolenej investičnej stratégie je pochopiť tzv. investičný trojuholník a jeho pravidlá. Je to vzťah medzi výnosom, rizikom a likviditou, čiže dostupnosťou peňazí,“ vysvetľuje Marek Fides. Ako doplnil, základný vzorec hovorí zároveň o našom rizikovom profile. Ak investor očakáva vyšší výnos, tak potrebuje akceptovať vyššie riziko a menšiu dostupnosť peňazí. Ak je riziko nízke, tak je nízky aj výnos.

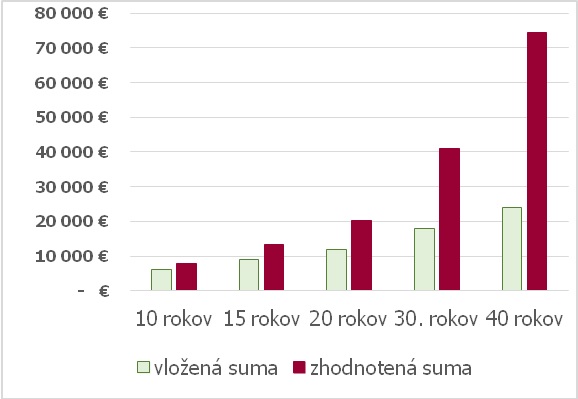

Príklad: Ako sa mení suma vkladov a hodnota celkovej investície pri pravidelnej mesačnej investícii 50 € a zhodnotení 5 %.

Počet rokov: vložená suma/zhodnotená suma

10 rokov: 6 000/7 750 €

15 rokov: 9 000/13 295 €

20 rokov: 12 000/20 373 €

30 rokov: 18 000/40 935 €

40 rokov: 24 000/74 428 €

Zdroj: PARTNERS GROUP SK

{kind=link}